固定資産税の概要

固定資産税についての説明です

固定資産税とは

固定資産(土地・家屋及び償却資産)に対し、その資産価値に課される税金です。

誰が課税されるの?

毎年、1月1日現在(「賦課期日」といいます)で固定資産(土地・家屋・償却資産)を所有している人に課税されます。

この場合の所有者とは、固定資産の課税台帳等に所有者として登録された人をいいます。具体的には

- 土地については、土地登記簿または土地補充課税台帳に

- 家屋については、建物登記簿または家屋補充課税台帳に

- 償却資産については、償却資産課税台帳に

それぞれ、所有者として登記または登録されている人を言います。

税額の算定方法

- 固定資産を評価し、評価額を決定します。

- 決定した評価額をもとに課税標準額を算定します。

- 固定資産の価格(課税標準額)×税率(標準税率の1.4%)=税額です。

注意

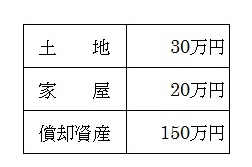

免税点

本町内に所有する土地、家屋、償却資産のそれぞれの課税標準額の合計額が、次の額に満たない場合は、課税されません。

評価額について

評価額は原則、土地と家屋については3年に1度、償却資産については毎年、固定資産評価員が固定資産を評価し、適正な時価を決定し、台帳に登録します。

課税標準額とは?

原則、固定資産課税台帳に登録された価格が課税標準額になりますが、住宅用地のように課税標準の特例措置が適用される場合や、新築家屋の軽減特例、土地の負担調整措置が適用される場合は、課税標準額は価格よりも低く算定されます。

納める時期

5月上旬に年間分の納税通知書(第1期から第4期)が送付されます。納期は5月、7月、11月、2月の4回です。

納税通知書と合わせて「課税資産(土地・家屋)明細書」を送付いたします。これは固定資産税が課税されている土地・家屋の所在・地番や価格などの状況をお知らせしている大切な書類です。必ずご確認をお願いいたします。

土地や建物の所有者変更について

土地・家屋が登記されている場合

所轄の法務局(登記所)において所有者の異動の手続きが必要となります(町民税務課へは不要です)。登記が完了すると、法務局から登記内容が町へ通知され、手続きが完了した翌年より課税台帳上の所有者が変更されます。

登記されていない家屋がある場合

町民税務課へ「未登記家屋所有者変更届出書」をご提出ください。所有者変更が完了した翌年より、課税台帳上の所有者が変更されます。

未登記家屋所有者変更届出書 (PDFファイル: 57.9KB)

納税義務者がお亡くなりになった場合

納税義務者が死亡された場合は、相続人がその納税義務(納付書を受領する方)を引き継ぐことになります。土地・家屋の名義変更(相続登記)の手続きは、所轄の法務局で行うことになりますが、その手続きが完了していない場合は相続人の代表者を決めていただき、町民税務課へ「相続人代表者指定届出書」を提出してください。

あくまでも町税等を納税していただく代表者であって相続登記とは関係ありません。なお、相続登記が完了した場合は、新たな登記名義人に納税通知書を送付することになります。

国外転出や長期の病気療養などの場合

納税義務者が国外へ転出する場合や、長期の病気療養などの理由で納税通知書の受け取りが困難な場合は、国内に住んでいる人を納税管理人に定めて「納税管理人申告書」を提出してください。納税管理人とは、納税義務者に代わって納税通知書を受け取り、納税していただく人のことをいいます。なお、納税管理人を変更、廃止する際も申告書の提出が必要です。

よくある質問と回答

- 質問:令和7年10月17日に所有していた土地の売買契約を締結し、令和8年3月3日に移転登記を済ませましたが、令和8年5月に1年分の納税通知書がきました。間違いでは?

回答:令和8年度の固定資産税は全額売主の方に課税されます。

これは、地方税法の規定により賦課期日である1月1日現在、登記簿に所有者として登記されている人に対し、その年度分の固定資産税を課税することになっているからです。

なお、買主の方は令和9年度から課税されることになります。 - 質問:昨年、住宅を壊し、更地にしたら今年から土地に対する税額が高くなりました。なぜ?

回答:住宅の敷地用に使用されている土地を「住宅用地」といい、税負担を軽減するために、「課税標準の特例措置」が適用されて税額が減額されています。

ところが、住宅を取り壊し、更地にしたり、駐車場や店舗などにした土地は「住宅用地」としては認められなくなりますので、「特例措置」が受けられなくなり本来の税額に戻ります。 - 質問:令和4年7月に住宅を新築しました。令和8年度分から固定資産税が急に高くなったのはなぜ?

回答:新築の住宅に対しては、新たに固定資産税が課税されることになった年度から3年度分に限り(3階建て以上の耐火・準耐火建築物は5年度分)税額が2分の1に減額されます。

令和4年に新築した場合、令和5、6、7年度分については、この減額措置が適用されていました。

令和8年度は、この減額適用期間が終了したことにより、本来課税される税額に戻ります。認定長期優良住宅は課税されることになった年度から5年度分が減額対象(3階建て以上の耐火・準耐火建築物は7年度分)

この記事に関するお問い合わせ先

町民税務課 固定資産税係

〒969-6292 福島県大沼郡会津美里町字新布才地1番地

電話:0242-55‐1166

ファックス:0242-55-0187

お問い合わせフォーム

更新日:2026年04月01日