償却資産の課税について

償却資産の申告

償却資産とは、会社や個人で工場や商店などを経営している人が、その事業のために用いることができる機械・器具・備品等をいいます。

償却資産を有している方は、毎年1月1日現在の償却資産の状況を1月末までに申告してください。

申告の対象となるもの

- 構築物(煙突、鉄塔、路面舗装など)

- 機械及び装置(旋盤、ポンプ、農業用設備など)

- 船舶(モーターボートなど)

- 航空機(ヘリコプターなど)

- 車両及び運搬具(貨車、客車、トロッコ、大型特殊自動車など)

- 工具、器具、備品(測定工具、切削工具、机、いす、ロッカーなど)

申告の対象とならないもの

- 無形減価償却資産(特許権、実用新案権、ソフトウェアなど)

- 耐用年数が1年未満の資産

- 少額償却資産(取得価格が10万円未満の資産で法人税法等の規定により一時に損金参入されたもの)

- 一括償却資産(取得価格が20万円未満の資産で法人税法等の規定により3年間で一括して均等償却するもの)

- 自動車税及び軽自動車税の対象となるもの

償却資産の評価

償却資産は、資産の取得時期、取得価格及び耐用年数をもとにして、個々の資産ごとに次の計算式により算出します。

前年中に取得された償却資産

価格(評価額)=取得価格×(1-減価率/2)

前年前に取得された償却資産

価格(評価額)=前年度の価格×(1-減価率)

ここで求めた額が、(取得価格の5/100)よりも小さい場合は、(取得価格の5/100)により求めた額を価格とします。

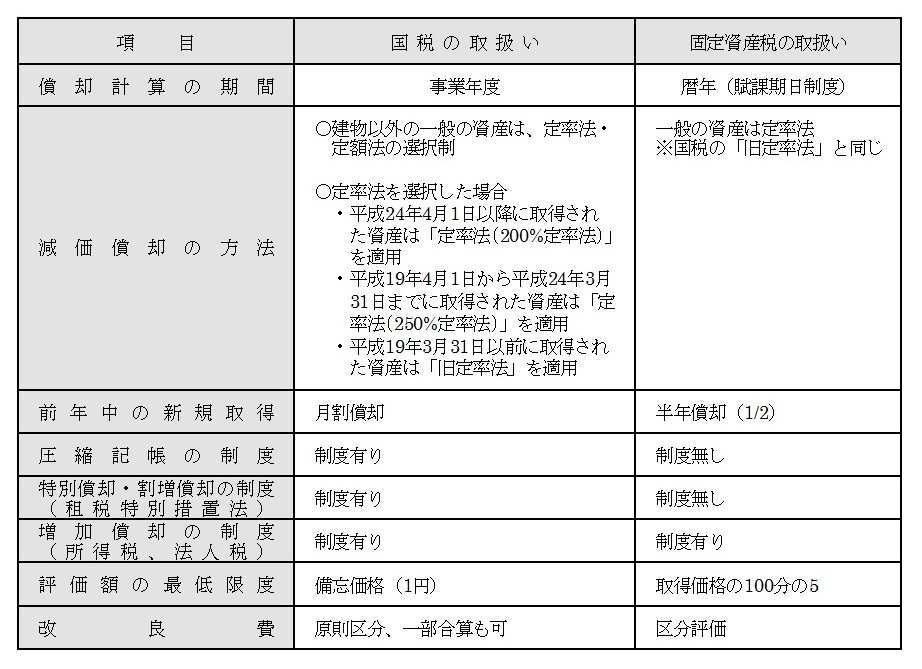

国税と固定資産税(償却資産)の比較

この記事に関するお問い合わせ先

町民税務課 固定資産税係

〒969-6292 福島県大沼郡会津美里町字新布才地1番地

電話:0242-55‐1166

ファックス:0242-55-0187

お問い合わせフォーム

更新日:2023年05月15日