会津美里町定額減税不足額給付金について

不足額給付金の申請受付は終了しました

10月31日(金曜日)の申請期限をもって申請受付を終了しました。申請期限を過ぎてからの受付はできませんのでご了承ください。

定額減税不足額給付金のお知らせ

令和6年度に実施した「定額減税調整給付金」(以下、「当初調整給付」といいます。)の給付額に不足額が生じる方などに不足額給付金を給付しました。

注釈:会津美里町では、原則として、給付要件に該当する方についてのみ令和7年9月上旬以降、「定額減税不足額給付金のご案内(お知らせ)」を発送しました。

給付対象者

令和7年1月1日に会津美里町に住民登録があり、令和7年度個人住民税が当町で課税の対象となる方のうち、以下の「不足額給付1」または「不足額給付2」のいずれかに該当する方(本人の合計所得金額が1,805万円を超える方は対象外となります。)

「不足額給付1」

令和5年分所得税額を推計値として算定し令和6年度に給付した当初調整給付と、令和6年分所得税額を実績値として算定した定額減税調整給付金確定額との間で差額が生じる方に対して、その差額を給付。(注1)

(注1)定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)であった方は対象ではありません。

(具体例)

▸令和5年分所得に比べ、令和6年分所得が減少したことにより、

「令和6年分推計所得税額(令和5年分所得)」が「令和6年分所得税額(令和6年分所得)」を上回る方

▸こどもの出生等、扶養親族が令和6年中に増加したことにより、

「当初調整給付時の所得税分定額減税可能額」が「不足額給付時の所得税分定額減税可能額」を下回る方

▸当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少し、都度対応ではなく不足額給付時に一律対応することとされた方

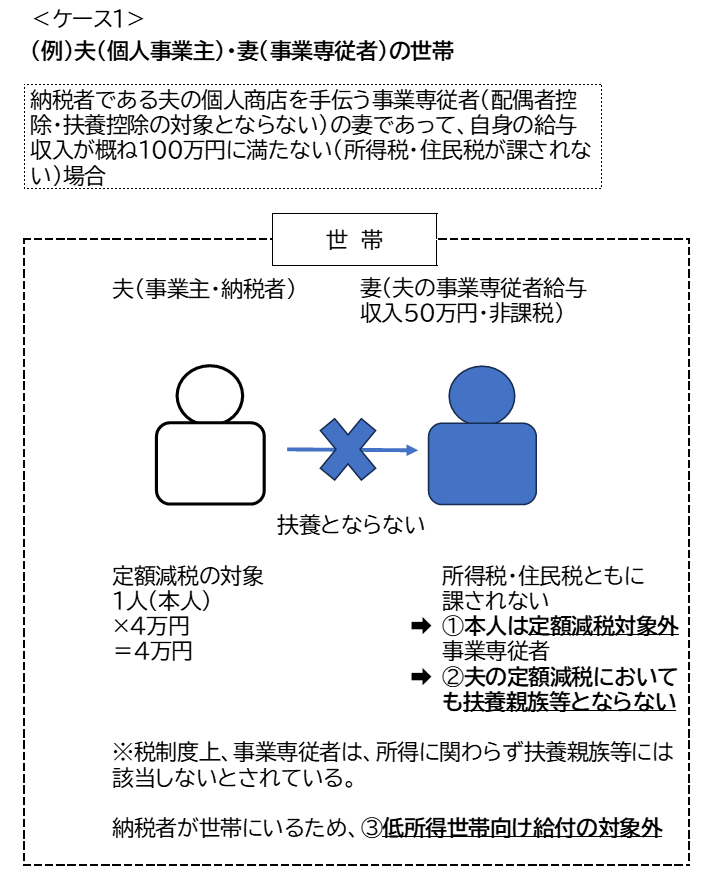

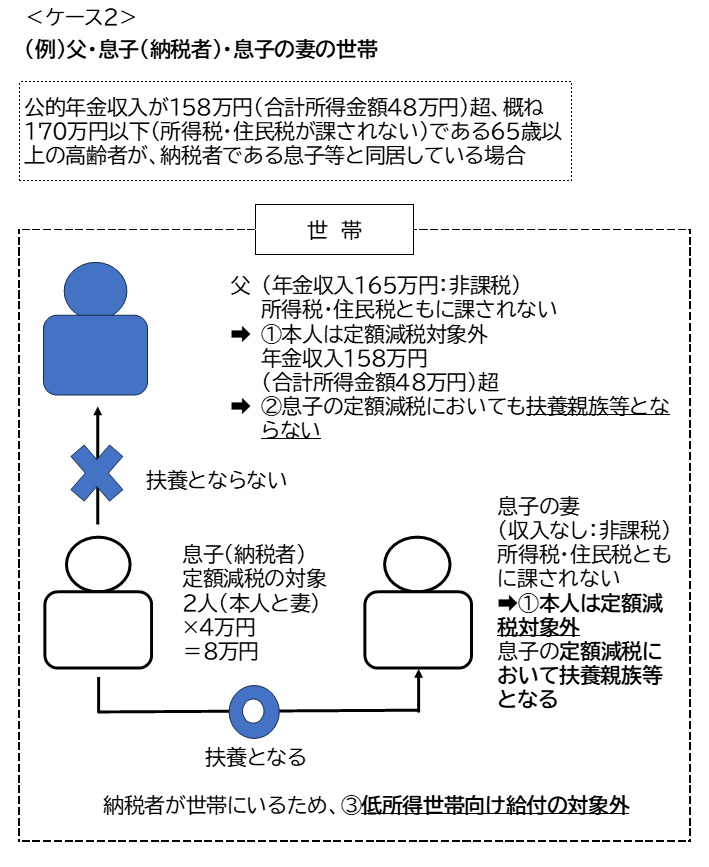

「不足額給付2」

次のすべての要件を満たす方

(1)令和6年分所得税額及び令和6年度個人住民税所得割額が0円である方で、本人として定額減税の対象外であること

(2)税制度上、「扶養親族」対象外である青色・白色事業専従者、合計所得金額48万円超の方で、扶養親族等として定額減税の対象外であること

(3)令和5年度及び令和6年度に給付した低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しなかった方

(具体例)

▸令和6年分の所得税額及び令和6年度分住民税所得割額がともに0円であった方

▸事業専従者(青色・白色)である方(税制度上、扶養親族から外れてしまう方)

▸世帯主が定額減税又は当初調整給付の対象であるが、本人が合計所得金額48万円超のため、扶養親族等から外れてしまう方

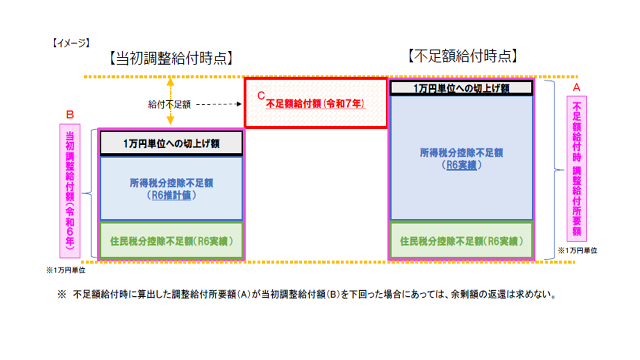

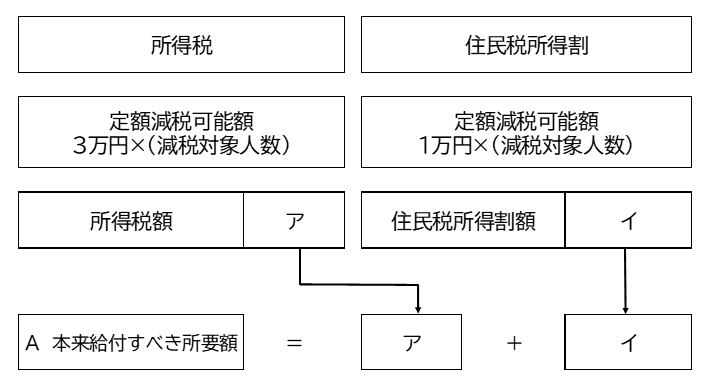

給付金額算出方法

不足額給付1(定額減税しきれず不足額が生じた方)

「令和6年分所得税及び定額減税の実績額等が確定した後の本来給付すべき所要額」と「令和6年度に実施した当初調整給付額」との差額を給付します。

本来給付すべき所要額(令和6年実績)- 当初調整給付額(令和6年推計値)=不足額給付額

本来給付すべき所要額について

本来給付すべき所要額は、下のアとイの合計額(合計額を1万円単位に切り上げる)

ア:所得税分定額減税可能額-令和6年分所得税額(アが0より小さい場合は0)

イ:個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額(イが0より小さい場合は0)

不足額給付2(定額減税や低所得世帯向け給付等のいずれも対象とならなかった方)

1人あたり原則4万円

注意:令和6年1月1日時点で国外居住者であった場合には3万円

ケース1での給付対象者は妻となります。

ケース2での給付対象者は父となります。

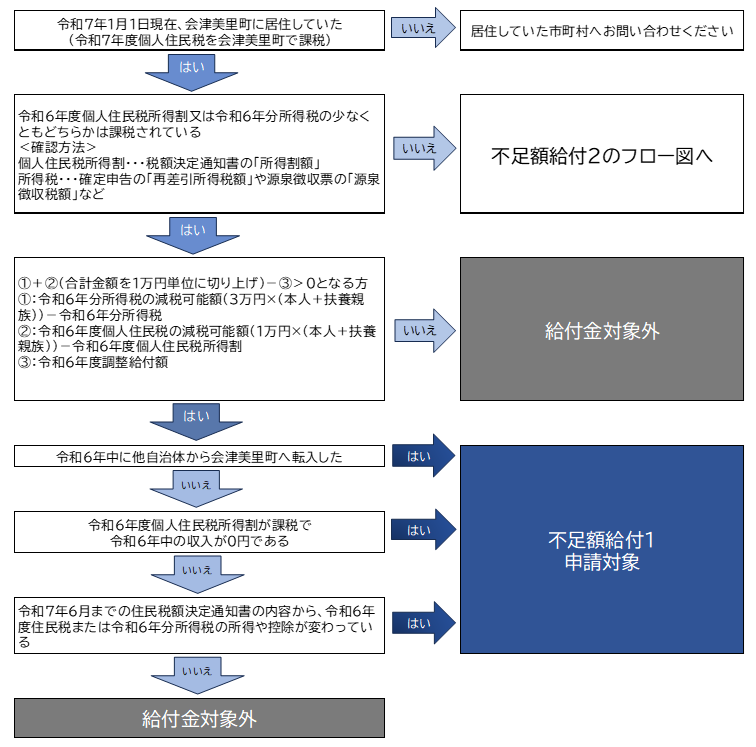

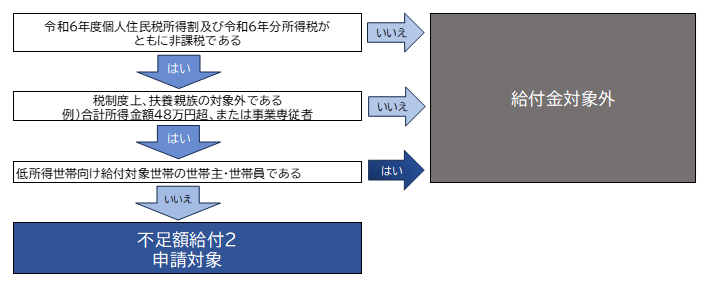

不足額給付対象者確認フローチャート

不足額給付1または不足額給付2のどちらかに該当すると思われる方で9月下旬以降も「不足額給付金のご案内」が届かない場合は、次のフローチャートをご確認の上、10月14日(火曜日)まで本庁舎窓口5番までご来庁ください。

不足額給付1のフローチャート

不足額給付2のフローチャート

申請方法

不足額給付1及び不足額給付2ともに給付対象者には、町から9月上旬以降、「不足額給付のご案内」を郵送します。

ご案内に同封の確認書にご本人の受取口座情報を記載し、本人確認書類等を添付の上、返信用封筒で返送するか窓口まで持参してください。

スマートフォンなどによる電子申請を利用しますと、確認書類等の印刷や貼付けが不要となり、郵送申請と比べ給付までの期間が短くなります。

なお、不足額給付1に該当し、昨年度当初調整給付金を給付された方には、振込みをお知らせする「不足額給付金のお知らせ」(給付額及び受取口座等情報の記載あり)をお送りしますので、基本的に申請する必要はありません。

詳しくは、郵送された書類の内容をご確認いただくか、会津美里町不足額給付金コールセンター 電話番号0120-40-7376 へお問い合わせください。

必要書類

今年度初めて給付の対象となる不足額給付1または不足額給付2の方は、ご案内と確認書の文書が同封されていますので、必要事項をご記入の上、必要書類を枠内に貼り付けていただき、同封の返信用封筒にて返送するか窓口まで持参、またはスマートフォンなどによる電子申請をしてください。(電子申請は書類の返送が省略でき、給付までの期間が短縮されます)

必要書類は次になります。

▸本人確認書類の写し(マイナンバーカードや運転免許証等の写し)

▸口座が確認できる書類の写し(通帳の見開きの1ページ目全体またはキャッシュカードの表面)

以降の書類は対象者のみご提出ください。

▸受給代理人の本人確認書類

▸受給代理人の口座が確認できる書類の写し(通帳の見開きの1ページ目全体またはキャッシュカードの表面)

申請期限

令和7年10月31日(金曜日)まで必着です。申請期限を過ぎますと給付されませんので、ご注意ください。

振込日

振込日は下記の表のとおりです。

なお、申請期限まで提出いただいた方全員の給付は、7回目の11月28日(金曜日)で完了となっております。

注意事項

不足額給付のご案内の書類が届かない場合は、次の点が考えられます。

▸対象外であること。

▸令和7年1月1日にお住まいの市町村に税の申告をしていない場合(未申告者)

▸ご本人が課税者の扶養にとられている場合

▸令和7年1月1日において会津美里町に住民登録がないこと。

お問い合わせ

この不足額給付金の給付に伴う事務については、「株式会社エスプールグローカル」に業務委託をしています。確認書等の書き方や不足額給付金に関するお問い合わせは、次の専用番号におかけください。

会津美里町不足額給付金コールセンター 電話番号0120-40-7376

また、提出いただいた確認書に不備があった場合は、株式会社エスプールグローカルからご連絡(電話、郵便またはメール(電子申請された方のみ))がありますので、ご承知おきください。

お電話ではお答えできません(自分は給付の対象?金額は?いつ振込み?)

給付対象者には町からご案内をお送りしますので、そちらで内容のご確認をお願いします。

不足額給付金については、令和5年分や6年分の所得状況、個々の課税資料や扶養親族数など様々な情報を基に算定しますので時間を要するとともに、個別具体的なお問い合わせには個人情報が含まれるため、お電話ではお答えできません。直接、本庁舎1F町民税務課5番窓口までご来庁くださいますようお願いします。

また、給付時期につきましては、上の「振込日」をご参照ください。

なお、下の「よくあるご質問」もご参照ください。

よくあるご質問

会津美里町定額減税不足額給付金について、よくある質問をまとめましたので、ご参照ください。

質問1・・・不足額給付に関する書類は、誰が、いつ、どこに郵送するのか

令和7年度個人住民税を課税している自治体から郵送されます。

会津美里町では、不足額給付対象者の方へ9月下旬までに個人住民税の納税通知書の送付先または住民票上の住所地あてに郵送します。

質問2・・・不足額給付は、どこが実施するのか

令和7年度個人住民税を課税している自治体が実施します。

質問3・・・不足額給付は誰に支給されるのか

不足額給付1・・・令和5年分所得税額を推計値として算定し令和6年度に給付した当初調整給付と、令和6年分所得税額を実績値として算定した定額減税調整給付金確定額との間で差額が生じる方

不足額給付2・・・次のすべての要件を満たす方

▸令和6年分所得税額及び令和6年度個人住民税所得割額が0円である方で、本人として定額減税の対象外であること

▸税制度上、「扶養親族」対象外である青色・白色事業専従者、合計所得金額48万円を超える方で、扶養親族等として定額減税の対象外であること

▸令和5年度及び令和6年度に給付した低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しなかった方

質問4・・・自分が給付対象になるか教えて欲しい

基本的には、給付対象者となる方のみへ9月下旬までに「不足額給付金のご案内」を郵送します。

目安として、令和5年分と令和6年分の収入がわかる書類(確定申告書や源泉徴収票など)に記載の収入や扶養人数、所得控除額を比較し、大きな違いがない場合は、給付対象外のケースと思われます。

基本的には、町民税務課において給付の対象者を抽出しておりますので、お知らせが9月下旬までに届かない場合は、給付対象外のケースと思われます。

上に記載の「不足額給付対象者確認フローチャート」をご参照いただき、ご自身でもご判断できますが、給付対象になるか確認したい場合は、お手数をおかけしますが、本庁舎1F町民税務課5番窓口までお越しください。お電話ではお答えできかねます。

質問5・・・申請後、どれくらいで振込されるのか

郵送や持参(ともに紙)による申請の場合は、確認書を受理し不備がないことを確認した日からおよそ4週間から6週間程度を目安としてください。

申請が集中した場合は、それよりも遅れることがありますのでご容赦ください。

なお、電子申請は、本人確認や受取口座情報の紙による書類一式の提出が不要となり、郵送申請と比べ振込までの期間が短くなります。ぜひご利用ください。

質問6・・・令和6年1月2日以降に会津美里町に移り住んだ場合、不足額給付はどこから案内が届くのか

原則、令和7年1月1日に住所のあった自治体から案内が届きますが、令和7年度住民税が他自治体で課税されている場合は、課税自治体から案内が届きます。(不足額給付の対象者である場合)

質問7・・・令和6年1月2日以降に海外から入国した場合、不足額給付の対象になるのか

不足額給付の支給要件のいずれかを満たす場合は、給付の対象となります。

給付要件1:令和6年分所得税で定額減税額が引ききれなかった場合。

給付要件2:令和6年分所得税が非課税で専従者給与を支給されている。もしくは合計所得額が48万円を超えている場合。

質問8・・・不足額給付の給付に必要な手続きはあるのか

「不足額給付金のお知らせ(給付額及び振込先口座記載の通知)」が届いた場合は、記載内容に変更等がなければ手続きは必要ありません。昨年度支給された振込先口座を変更する場合等は、令和7年9月16日(火曜日)正午まで不足額給付金コールセンター(電話0120-40-7376)までお問い合わせください。

「不足額給付金のご案内と給付要件確認書」が届いた場合は、給付要件確認書に必要事項を記載の上、必要な資料(写し)を枠内に貼り付けて同封の返信用封筒にて返信してください。

なお、必要な書類は、次のとおりです。

・本人確認書類(運転免許証、健康保険資格確認書または資格情報のお知らせ(健康保険証)、介護保険証、マイナンバーカード(表面)等のコピーいずれか1つ

注釈代理人による申請の場合は、対象者本人及び代理人の本人確認書類をどちらも添付してください。

・振込先金融機関口座がわかる写し(受取口座の金融機関名、口座番号、口座名義人(カナ)がはっきりと分かる通帳やキャッシュカードの写し)

質問9・・・個人住民税所得割とは何か

個人住民税には、広く均等に負担していただく均等割と所得に応じて負担していただく所得割があります。

均等割も所得割も課税されない(非課税の)方、均等割のみ課税される方、均等割も所得割も課税される方に分かれます。

質問10・・・令和6年分所得税額はどのように計算しているのか

令和6年度に給付した当初調整給付金の所得税分については、町で把握している令和5年分の所得状況等の情報を推計値として給付額を算定しています。

なお、実際の令和6年分所得税額が確定した後、(令和6年度個人住民税の税額修正等があれば、併せて)実績額を用いて本来給付すべき所要額の金額を再計算します。

上に記載の「給付金額算出方法」をご参照ください。

質問11・・・個人住民税(町県民税、住民税、町民税・県民税、個人町県民税とも言う。)は、どこで課税されるのか

個人住民税は、原則として1月1日現在の住所地の自治体で課税されます。その後に他の自治体に引越した場合も、課税する自治体は変わりません。

よって、令和7年1月1日現在の住所地が会津美里町の方は、令和7年度個人住民税は原則として会津美里町で課税されます。

質問12・・・個人住民税を課税している自治体と住民登録している自治体とが異なる場合、不足額給付はどこから給付されるのか

今回の不足額給付は、令和7年度個人住民税を課税している自治体が実施します。

質問13・・・個人住民税が課税された後に住民登録を異動した場合は、どうなるのか

個人住民税は、原則として1月1日現在の住所地の自治体で課税され、その後に住民登録を異動しても課税する自治体は変わりません。

よって、令和7年度個人住民税が会津美里町で課税された方は、その後に住民登録を異動しても、不足額給付金は会津美里町から給付されます。

質問14・・・不足額給付についての書類(確認書等)が届いた場合は、必ず受給できるのか

会津美里町で不足額給付の計算を行い、対象となる方に確認書等を送付していますので、原則受給できます。

質問15・・・不足額給付についての書類(確認書等)の宛名になっている親族が死亡した、または、死亡していた場合は、どのような取扱になるのか

申請前に亡くなられている場合は、受給権がありません。

申請後に亡くなられた場合は、相続人の方が受給できます。ただし、申請時に記入した振込口座が凍結されるなど振込できない状態になっているときは、会津美里町町民税務課町税係 電話0242-55-1166にご連絡ください。

確認書等の印刷の時期の関係で、亡くなられた方あてに届く場合があります。申し訳ありませんが、ご了承ください。

質問16・・・不足額給付についての書類(確認書等)の宛名になっている親族が行方不明の場合は、どのような取扱になるのか

原則としてご本人からの申請が必要です。会津美里町町民税務課町税係 電話0242-55-1166にご連絡ください。

質問17・・・被扶養者である配偶者や扶養親族は、不足額給付の対象となるのか

扶養主(納税義務者)が扶養人数に応じて定額減税され、減税しきれなかった場合は給付対象となるか(当初調整給付と本来給付すべき所要額に差額が発生するか)計算されますので、原則として、被扶養者は不足額給付の対象となりません。

質問18・・・令和6年3月まで無収入で、同年4月から働き始めた場合、不足額給付の対象となるのか

令和6年度個人住民税は令和5年分の収入に対して課税される税金のため、令和5年が無収入だった場合は、当初調整給付の対象となりません。

ただし、令和6年4月から収入が発生し、令和6年分所得税が課税される場合は、定額減税の対象となり、定額減税しきれなかった場合は、令和7年度での不足額給付の対象者となり得ます。

質問19・・・外国人は、調整給付の対象となるのか

外国人か日本人かには関わりません。

令和6年分所得税又は令和6年度個人住民税所得割が課税される場合、定額減税が行われ、減税しきれないと見込まれる方は不足額給付の対象となります。

質問20・・・生活保護受給者は、不足額給付の対象となるのか

生活保護を受給しているかどうかには関わりません。

令和6年分所得税又は令和6年度個人住民税所得割が課税される場合、定額減税が行われ、減税しきれないと見込まれる方は不足額給付の対象となります。

令和7年1月1日時点で生活保護(生活扶助)を受給している場合、個人住民税は非課税です。(所得税は収入によります。)

質問21・・・大学生や専門学校生で一人暮らしの場合は、不足額給付の対象となるのか

学生であるかどうか、一人暮らしであるかどうかには関わりません。

令和6年分所得税又は令和6年度個人住民税所得割が課税される場合、定額減税が行われ、減税しきれないと見込まれる方は不足額給付の対象となります。

質問22・・・最近、日本に入国した場合、不足額給付の対象となるのか

令和7年1月1日時点で国内に居住していない場合は、令和6年分所得税及び令和6年度個人住民税が課税されませんので、令和7年度の不足額給付の対象となりません。

質問23・・・控除対象配偶者及び扶養親族とは、誰のことか

基本は、税法上の「扶養控除」の対象になっている方です。配偶者や子どもなど、一定の収入以下の場合に対象となります。

ただし、16歳未満の年少扶養親族(扶養控除額0円)も含みます。

(扶養を受ける側の要件:収入が給与のみの場合は、年間の収入103万円以下。)

質問24・・・大学生の子どもが県外で一人暮らしをしているが、不足額給付の金額に影響する扶養親族に含まれるのか

年末調整や確定申告の際に扶養親族に含めていれば、不足額給付の計算の際にも含まれます。

(同居していなくても、休日などに帰省し生活を共にする場合や、学資資金・生活資金を常に送金している場合などは、「生計を一(いつ)にする」として、扶養親族に含まれます。)

質問25・・・住宅ローン控除やふるさと納税などによる寄附金税額控除を受ける場合、不足額給付はどうなるのか

定額減税は、住宅ローン控除、ふるさと納税などによる寄附金税額控除を行った後の個人住民税額や所得税額に対して行われます。その上で、定額減税しきれない額があった場合、当初調整給付と本来給付すべき支給額との間に差額があれば不足額給付を実施します。

なお、定額減税は、ふるさと納税の限度額の算出に影響しません。

質問26・・・令和6年9月に生まれた子どもを扶養に入れた場合、どうなるのか

所得税の扶養親族の判定は、令和6年12月31日(当年中に死亡した場合は、その死亡の時)の現況によります。よって、令和6年分所得税の定額減税の対象となりますので、実際の令和6年分所得税額が確定した後、本来給付すべき所要額を計算した結果、当初調整給付との間に不足額が生じている場合は、不足額給付を給付します。

ただし、個人住民税の扶養親族の判定は、令和5年12月31日の現況に基づき算定されるため、令和6年中に扶養親族数に変更があった場合でも、令和6年度個人住民税の定額減税の対象にはなりません。

質問27・・・令和7年度個人住民税の税額(納税)通知書に載っている扶養人数に誤りがある場合、どうすればよいのか

令和7年度個人住民税額決定(納税)通知書の送付元である会津美里町町民税務課町税係にお問い合わせのうえ、修正してください。

また、勤務先への届け出も同様になっている可能性がありますので、必要に応じて勤務先に申し出てください。

なお、本年度実施します不足額給付の事務処理基準日は全国一律(一部自治体により相違あり)、令和7年6月2日と定めているため、その日以降の修正申告等により令和6年分所得税額が変更になったとしても、再算定はされません。よって、不足額給付金額は同額のままとなります。

質問28・・・令和6年中に転居(住民登録を異動)した場合、不足額の給付はどこが実施するのか

不足額については、令和7年度に個人住民税を課税する自治体が実施(給付)します。

よって、原則として、令和7年1月1日現在の住民登録をしている自治体での実施となります。

質問29・・・差押や課税の対象となるのか

令和7年度不足額給付金は、物価高騰対策給付金に係る差押禁止等に関する法律により、所得税等の差押及び課税の対象とはなりません。

振り込め詐欺にご注意ください

全国において、自治体職員やコールセンター職員などをかたる不審な電話や不足額給付を語ったメールが発生しています。今後も同様の事案が発生する可能性がありますので、ご注意ください。

「振り込め詐欺」や「個人情報の搾取」にご注意ください!

・現金自動預払機(ATM)の操作を必要とする手続きは、絶対にありません。

・給付金のことで自宅を訪問することは、絶対にありません。

この記事に関するお問い合わせ先

町民税務課 民税係

〒969-6292 福島県大沼郡会津美里町字新布才地1番地

電話:0242-55‐1166

ファックス:0242-55-0187

お問い合わせフォーム

更新日:2025年12月02日