給与からの特別徴収

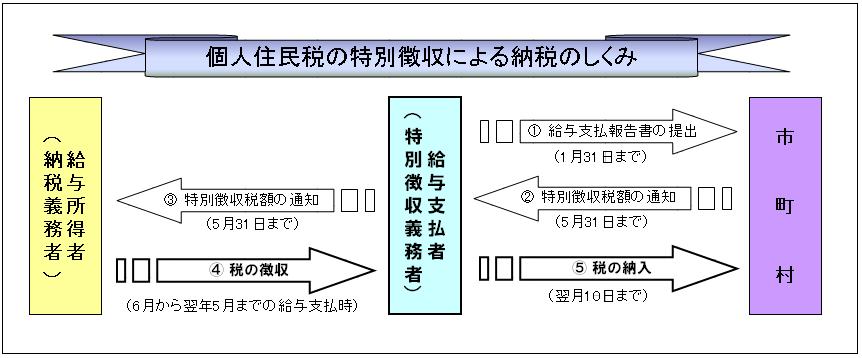

給与からの特別徴収とは、給与支払者(特別徴収義務者)が、従業員等(納税義務者)に代わり、従業員等に毎月支払う給与から個人住民税を差し引いて、従業員等の居住する市区町村に納入していただく制度です。

所得税の源泉徴収義務がある給与支払者は、すべての従業員等の個人住民税を特別徴収することが法律により義務付けされています。(特別徴収義務者となります。)

給与からの特別徴収の推進について

会津地区管内13市町村と福島県会津地方振興局で構成する「会津地区地方税滞納整理推進会議」では、給与所得者の方々の納税の利便性を向上させるとともに、税の賦課徴収の公平性を確保するため、平成27年度から、給与所得者に係る個人住民税の特別徴収義務のあるすべての事業主の皆様を特別徴収義務者として指定します。

会津地区地方税滞納整理推進会議・構成員

13市町村(会津若松市、喜多方市、北塩原村、西会津町、磐梯町、猪苗代町、会津坂下町、湯川村、柳津町、三島町、金山町、昭和村、会津美里町)、福島県会津地方振興局

パンフレットなど 福島県ホームページ

個人住民税の特別徴収について(会津地区地方税滞納整理推進会議)(福島県ホームページ)

給与支払報告書の提出

給与支払者は、1月1日現在(前年中の退職者については退職時)に会津美里町に居住している従業員等の給与支払報告書を、1月31日(土・日・祝休日の場合は翌開庁日)までに提出していただくこととなっております。また、支払金額が30万円以下の退職者についても公平公正な課税の観点から提出にご協力をお願いいたします。

給与支払報告書は町民税・県民税において重要な課税資料となりますので、正確にご記入のうえ必ず期限までに提出をお願いいたします。

特別徴収税額の通知および納入

提出いただいた給与支払報告書等に基づいて市町村で町民税・県民税を計算します。

所得税のように事業主の方が税額を計算する必要はありません。

毎年5月に給与支払者(特別徴収義務者)あてに「特別徴収税額決定通知書」をお送りします。

「特別徴収税額決定通知書」に記載された税額を毎月の給与から天引きし、翌月10日までに町に納入してください。

納入書に記載の金融機関が取扱金融機関になります。

記載のない金融機関で納入する場合は、手数料がかかることがありますのでご注意ください。

ゆうちょ銀行・郵便局で納入する場合は、町が発行する「ゆうちょ銀行・郵便局指定通知書」が必要になります。

納期の特例について

特別徴収税額は、原則、毎月(年12回)納入していただくことになっていますが、給与の支払いを受ける従業員等が常時10人未満(会津美里町以外にお住まいの従業員等を含む)の事業所で、町に「納期の特例に関する申請書」を提出し、承認を受けた場合は、年2回に分けて納入できる「納期の特例」をご利用いただけます。

ただし、滞納等があり納入に支障が生じる恐れがあると認められる場合は、申請が却下または承認取消がされることがあります。

承認後、給与の支払いを受ける従業員が常時10人未満でなくなった場合は、納期の特例は受けられませんので、その旨、必要事項を記載した届出書を町に提出してください。

納期の特例に関する申請書 (PDFファイル: 177.7KB)

納期の特例(10人以上になったことの届出) (PDFファイル: 216.4KB)

納期の特例が適用された場合

特別徴収の納期限が以下のように、1年に2回となります。

- 6月から11月の徴収分 12月10日納期限

- 12月から5月の徴収分 6月10日納期限

- 納期限が土曜日・日曜日・祝休日の場合は翌開庁日が納期限となります。

- 従業員等から町民税・県民税の給与天引きは、通常通り毎月行います。

年度途中に納期の特例を申請する場合

その年度の特別徴収は毎年5月に税額が通知され、6月支給分の給与から天引きを開始します。

天引きが開始されてから納期の特例を申請した場合、納期の特例の適用はその承認を受けた月からとなります。

(例) 7月に申請し、承認を受けた場合。

- 6月の徴収分 7月10日納期限

- 7月から11月の徴収分 12月10日納期限

- 12月から5月の徴収分 6月10日納期限

納期の特例を受けるための条件を満たさなくなった場合

納期の特例の承認を受けた事業所で、従業員等の数が10人以上となるなど要件を満たさなくなった場合、速やかに届出をしていただく必要があります。この届出書を提出後、承認取消通知書を送付いたします。承認取消通知を受けた月から、納期の特例の取り消しとなります。

(例) 9月に承認取消通知を受けた場合

- 6月から9月の徴収分 10月10日納期限

- 10月以降の徴収分 徴収した月の翌月10日納期限

会津美里町税に滞納があることが確認できた場合、届出がなくても納期の特例を取り消すことがありますのでご注意ください。

従業員等や事業所に異動があった場合

従業員等や事業所の所在地等に異動があった場合は次の届出書等を提出してください。

毎月10日までに提出していただいた届出書等で内容に変更があった場合は、その月末に変更通知書等をお送りいたします。

給与所得者異動届出書

退職や休職または転勤等により従業員等の異動があった場合は、「給与所得者異動届出書」を提出する必要があります。

- 提出いただく時期:退職や休職または転勤等により従業員の異動があった日の翌月10日まで

- 提出いただく書類:特別徴収に係る給与所得者異動届出書

異動届の提出が遅れると、退職や休職または転勤等をした従業員等(納税義務者)の納めるべき税額が、特別徴収義務者である事業所の滞納になったり、税額変更や普通徴収への切替処理の遅れる結果、納税義務者の方に対して一度に多額の税額の納付義務を負わせてしまうことになります。

退職者や休職者の徴収方法

- 6月1日から12月31日までに退職した場合

特別徴収できなかった残りの税額は、普通徴収に切り替え、従業員等(納税義務者)から直接納付していただきます。

ただし、従業員等から特別徴収の方法で納入したい旨の申し出があった場合、残りの税額を給与や退職手当等から一括して特別徴収します。 - 翌年1月1日から4月30日までに退職等をした場合

特別徴収できなくなった残りの税額について、従業員の方からの申し出がなくても5月31日までに支払う給与や退職手当等から一括して特別徴収することになっています。

- 残りの税額が、5月31日までに支払う給与や退職手当等の額を超える場合はこの限りではありません。

- 5月に退職する場合も、最終月分として特別徴収により納入していただきます。

年度途中の特別徴収への切替

途中採用等により従業員の方から町民税・県民税を特別徴収の方法で納入したい旨の申し出があった場合は、事業主の方から町へ「特別徴収への切替申請書」を提出して頂くことにより、特別徴収への切替を行います。

ただし、届出時点で普通徴収の納期限が過ぎている分については、特別徴収に切り替えることはできません。

特別徴収への切替申請書 (PDFファイル: 369.3KB)

特別徴収義務者の所在地・名称等の変更

特別徴収義務者の所在地や名称等の変更や事業所の合併等があった場合は、「所在地・名称等変更届出書」を提出してください。

また、合併等の場合で従業員等も異動があったときは「給与所得者異動届出書」を併せて提出してください。

この記事に関するお問い合わせ先

町民税務課 民税係

〒969-6292 福島県大沼郡会津美里町字新布才地1番地

電話:0242-55‐1166

ファックス:0242-55-0187

お問い合わせフォーム

更新日:2023年05月15日